Рус

- Адрес райисполкома:

211259, Витебская обл., г.п. Шумилино, ул. Короткина, 10

- Телефон приемной:

8 (02130) 5-70-45

- Горячая линия:

8 (02130) 5 70 45

8.00 - 13.00, 14.00 - 17.00 (понедельник - пятница), 8.00 - 20.00 (суббота, воскресенье).

- E-mail:

shumric@vitebsk.by

Инспекция по налогам и сборам

Об обороте мобильных телефонов и ноутбуков (планшетов) с 01.10.2025 года

О поставках молочной продукции в Российскую Федерацию

О вступили в силу решений Совета Евразийской экономической комиссии

О введении маркировки в Республике Казахстан

О разработке функционала по выгрузке GTIN

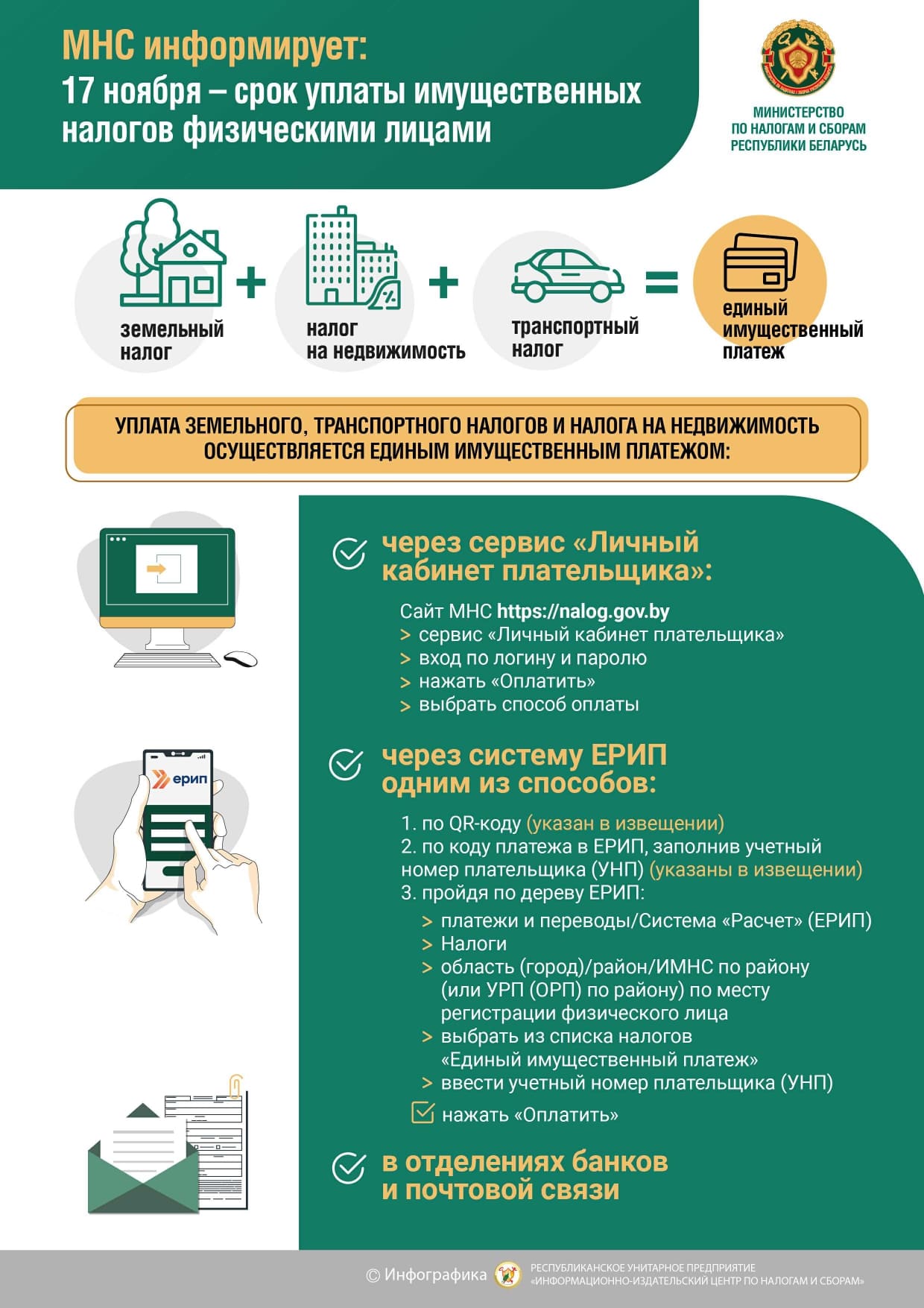

Способы получения физическими лицами извещения на уплату имущественных налогов за 2024 год

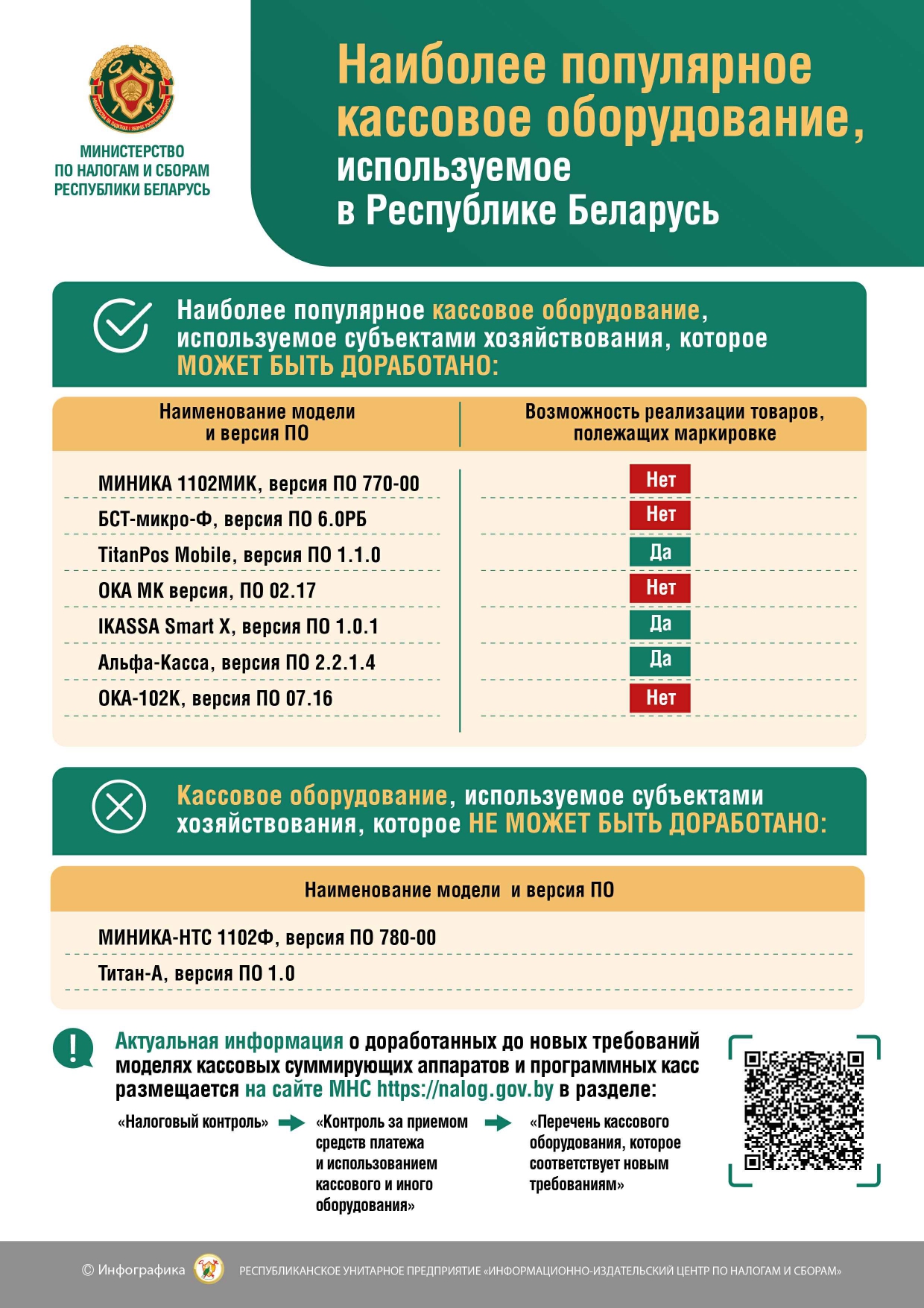

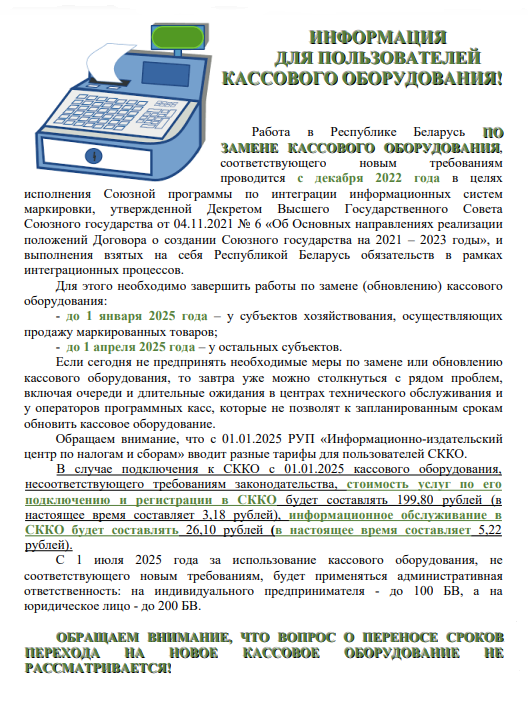

Об использовании кассового оборудования, не соответствующего новым требованиям, с 1 июля 2025 года

С 1 января 2026 года заявления на осуществление АПЭУ подаются в электронной форме через ЕПЭУ

О новых возможностях портала рейтинговой оценки

О выдачи кодов маркировки российского образца

Вниманию индивидуальных предпринимателей

Об изменении в постановления Совета Министров Республики Беларусь

Об использовании кассового оборудования при осуществлении торговли цветами

О решениях Совета Евразийской экономической комиссии

Вниманию физических лиц, планирующих осуществлять розничную торговлю цветами

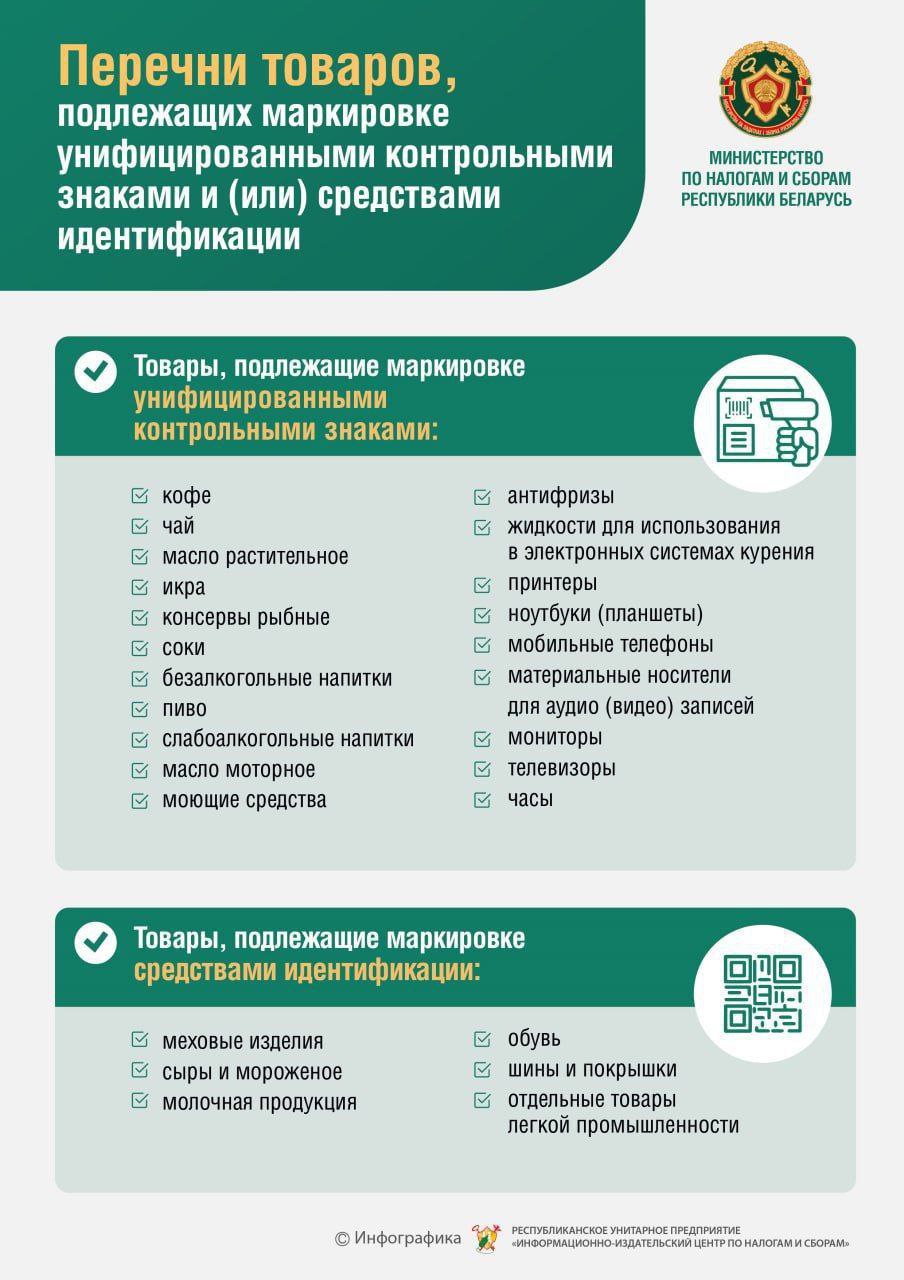

В отношении оборота товаров, подлежащих маркировке

Вниманию субъектов хозяйствования, осуществляющих розничную торговлю ювелирными изделиями

Перечень кассовых суммирующих аппаратов

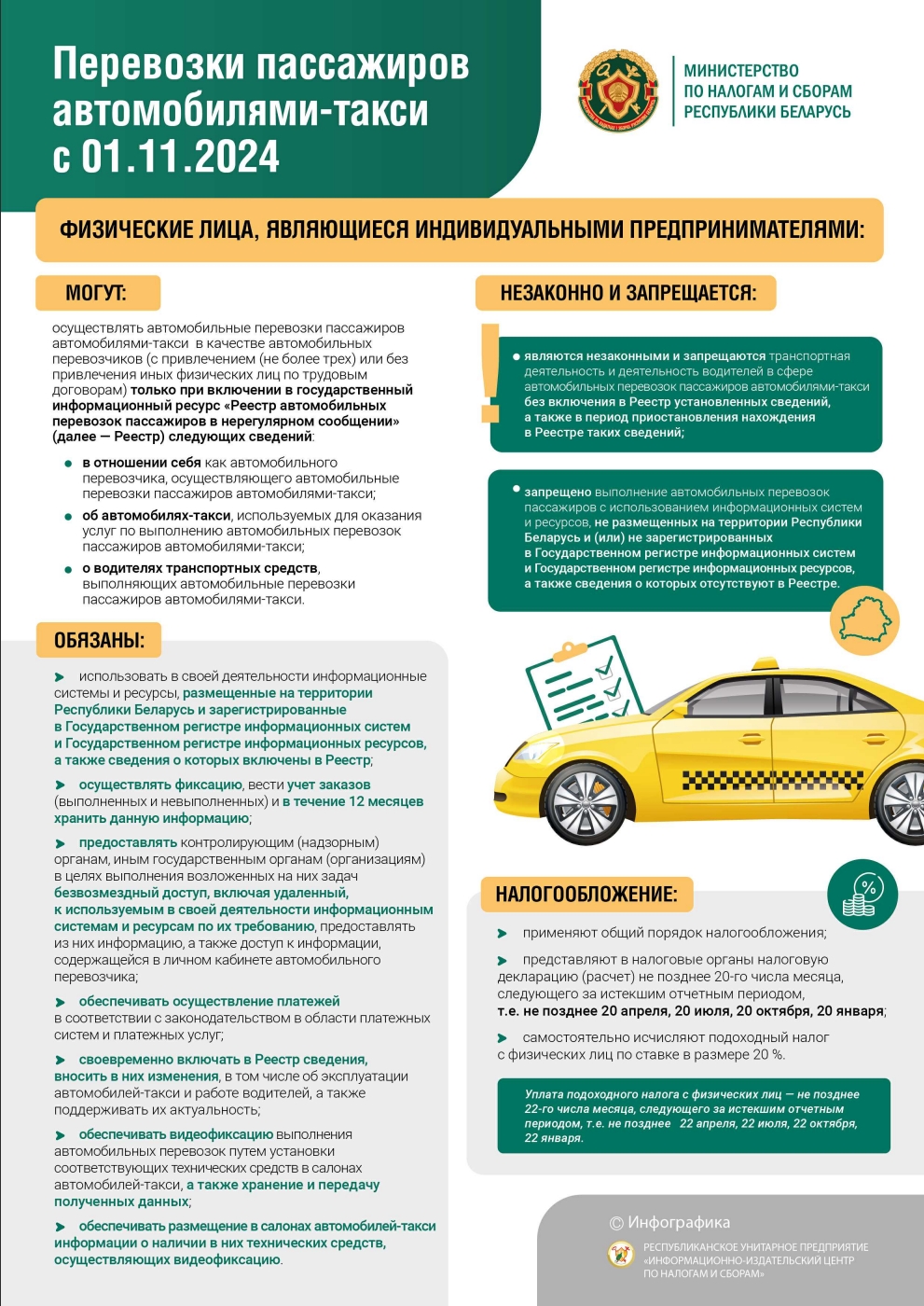

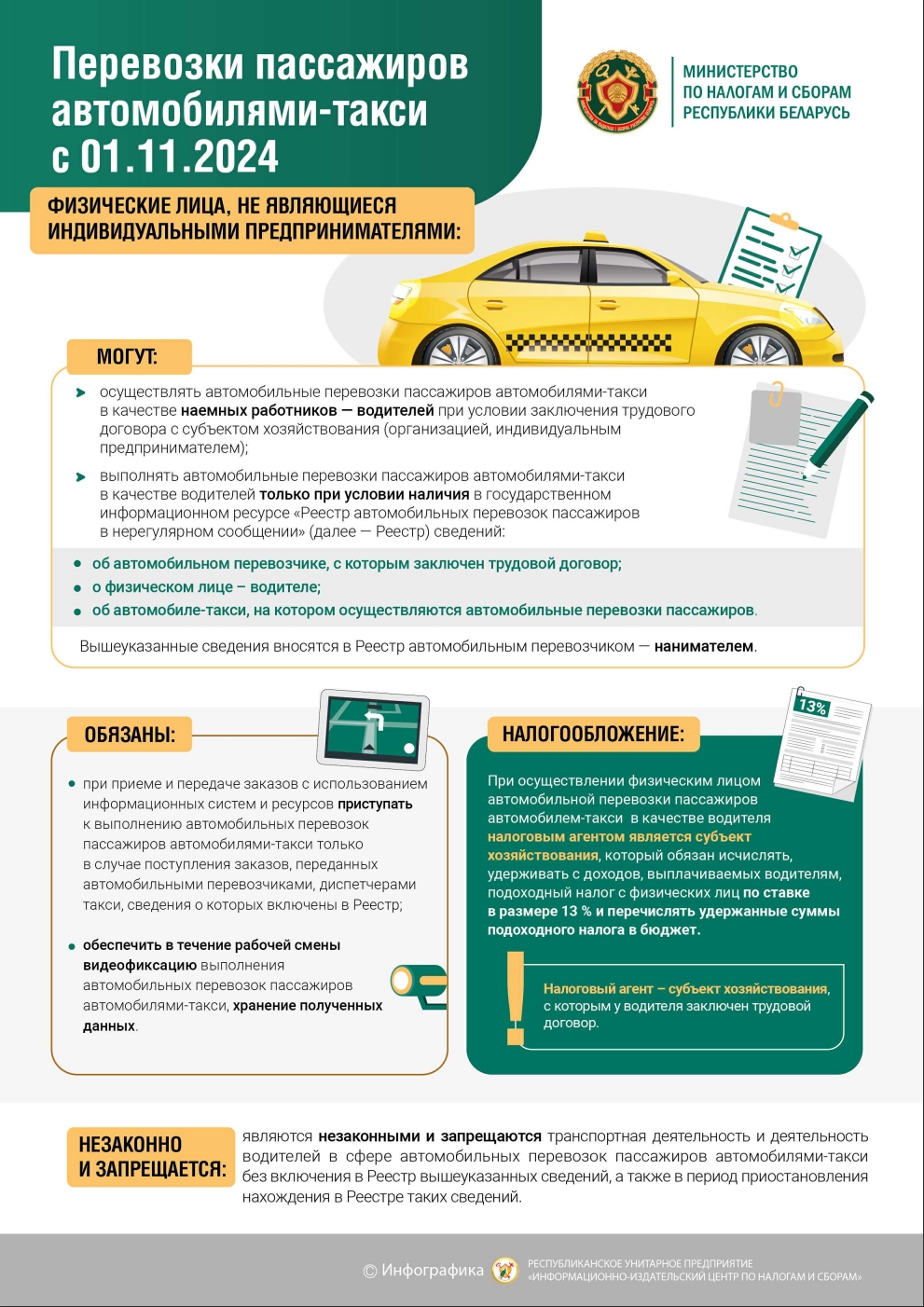

Вниманию ВОДИТЕЛЕЙ автомобилей–такси

Кассовый чек в такси как гарантия защиты прав пассажира

О завершении работ по испытаниям КСА

Вниманию плательщиков – физических лиц

Вниманию субъектов хозяйствования, осуществляющих операции, связанные с оборотом товаров, подлежащих с 01.12.2024г. прослеживаемости.Комментарий к постановлению Совету Министров Республики Беларусь и Национального банка республики Беларусь от 26 сентября 2024г. №704/22 «Об изменении постановления Совета Министров Республики Беларусь и Национального Банка республики Беларусь от 6 июля 2011г. №924/16»

Вниманию пользователей кассового оборудования!

О совершенствовании порядка использования кассового и иного оборудования при приеме средств платежа

Замена/доработка кассового оборудования обязательна для всех пользователей КСА

Вниманию индивидуальных предпринимателей

Об использовании платежных терминалов при приеме платежей

Информация о «Личном кабинете плательщика»

О доработке кассовых суммирующих аппаратов и программных касс

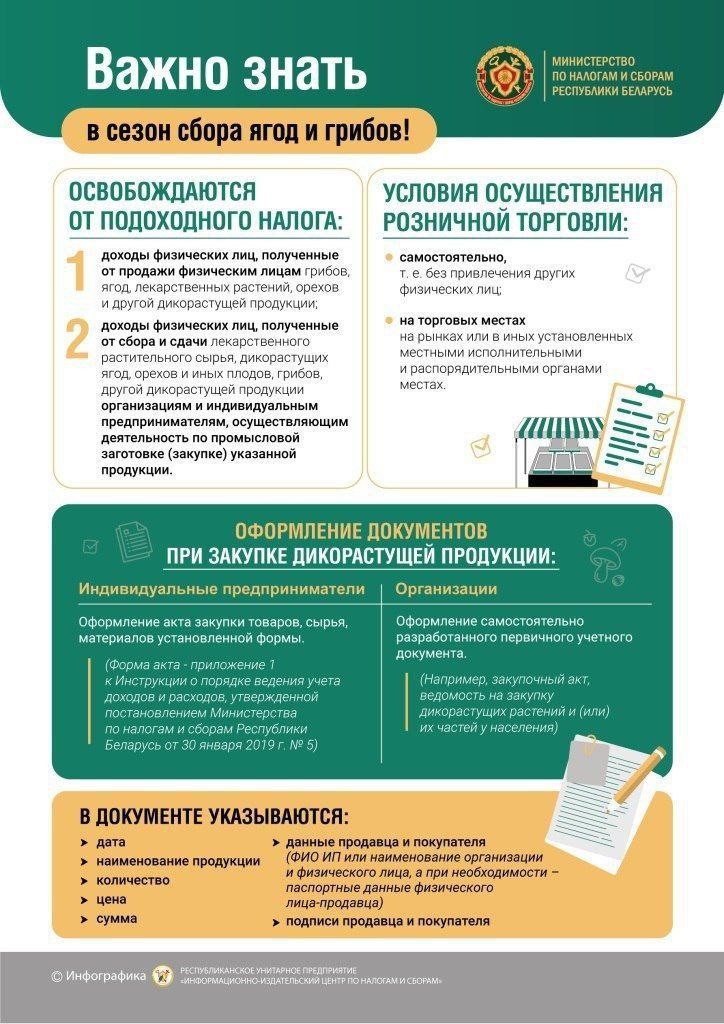

Об уплате подоходного налога физическими лицами

Вниманию субъектов хозяйствования, оказывающих услуги по перевозке пассажиров автомобилями-такси

Налоговая информирует: началась рассылка извещений на уплату физическим лицам имущественных налогов

![]()

Пресс-релиз Министерства по налогам и сборам Республики Беларусь

Изменения в порядке ведения деятельности плательщиками налога на профессиональный доход

О возобновлении налоговых льгот в сельской местности

Вниманию пользователей кассового оборудования

Инспекция министерства по налогам сборам Республики Беларусь по Витебскому району

Готовимся встречать Новый год, уплатив налоги

Встречаем Новый год с праздничной елкой

Изменения в порядке использования кассового оборудования при приеме денежных средств

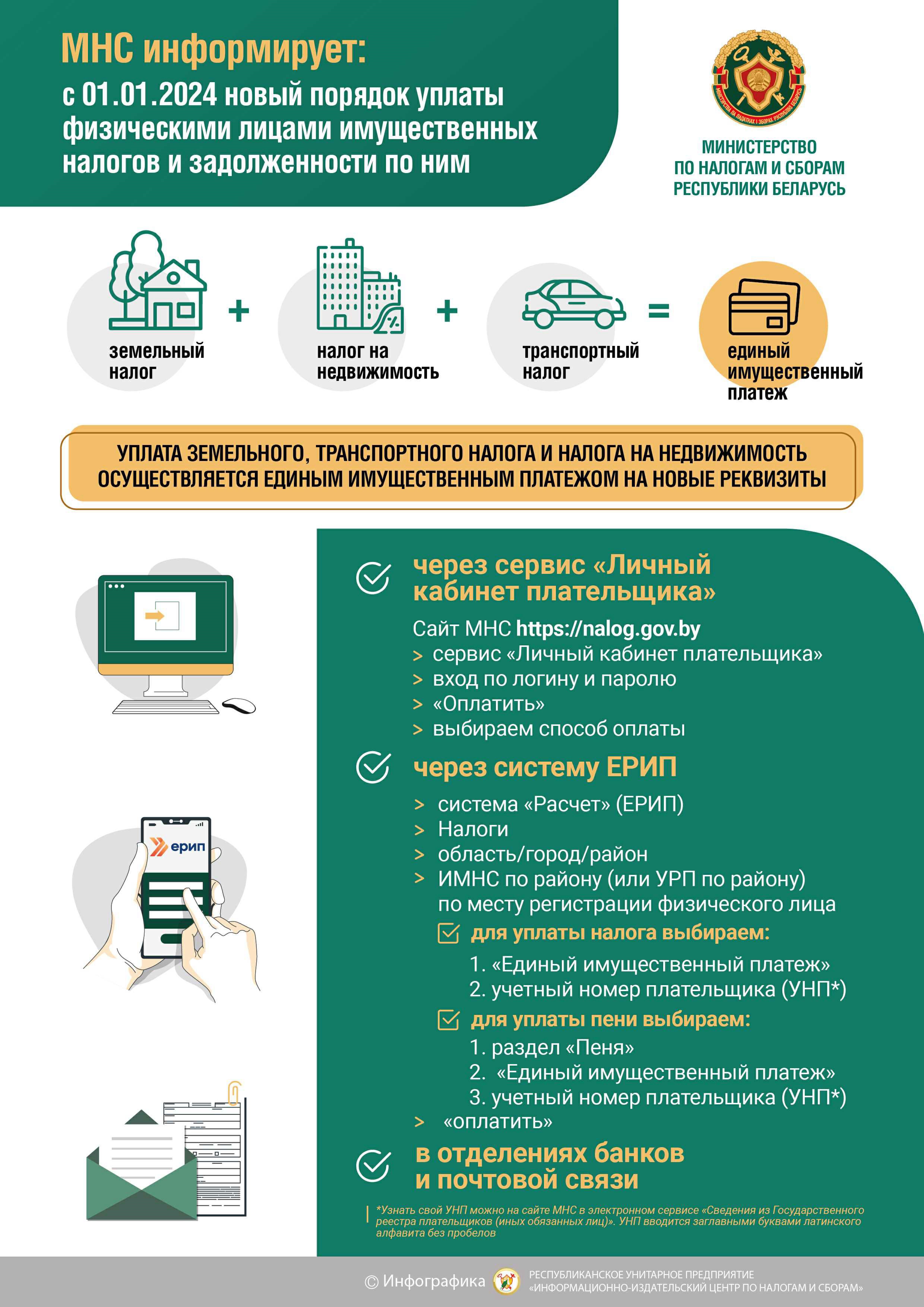

Порядок уплаты имущественных налогов в 2023 году

О выдаче покупателям (потребителям) платежного документа в электронном виде

ПОРЯДОК УПЛАТЫ НАЛОГА ФИЗИЧЕСКИМ ЛИЦОМ ПРИ

ОКАЗАНИИ УСЛУГ ПО ВЫРАЩИВАНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

О налогообложении ремесленной деятельности

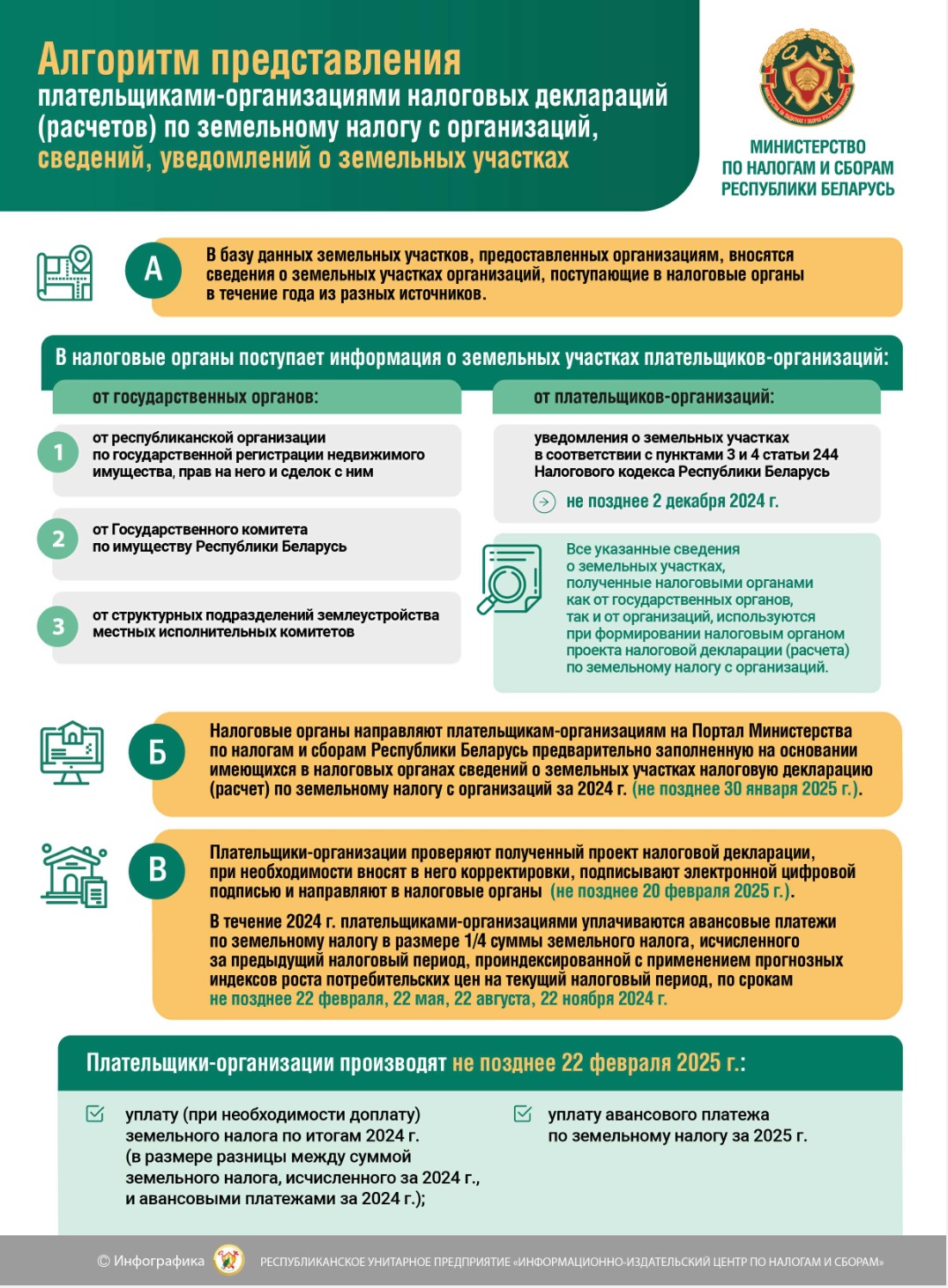

Вниманию организаций - плательщиков земельного налога

Вниманию плательщиков налога при упрощенной системе налогообложения

КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ ПЛАТЕЛЬЩИКОВ УСН

Вниманию плательщиков, использующих кассовое оборудование!

Налог на профессиональный доход

Об использовании кассового оборудования

Личный кабинет налогоплательщика - удобный и современный способ общения с налоговыми органами страны

НАЛОГОВЫЕ ПОСЛЕДСТВИЯ ЗАРПЛАТЫ «В КОНВЕРТАХ»

ВНИМАНИЮ ПЛАТЕЛЬЩИКОВ!!! О корректировке сведений в системе маркировки

Инспекция Министерства по налогам и сборам Республики Беларусь по Витебскому району

«Информация для

организаций, индивидуальных предпринимателей и физических лиц»

Пропаганда здорового образа жизни

Профилактика игровой зависимости

О вопросах применения ставки НДС 10%

О налогообложении мучных кондитерских изделий с 01.01.2021

О применении налога на добавленную стоимость

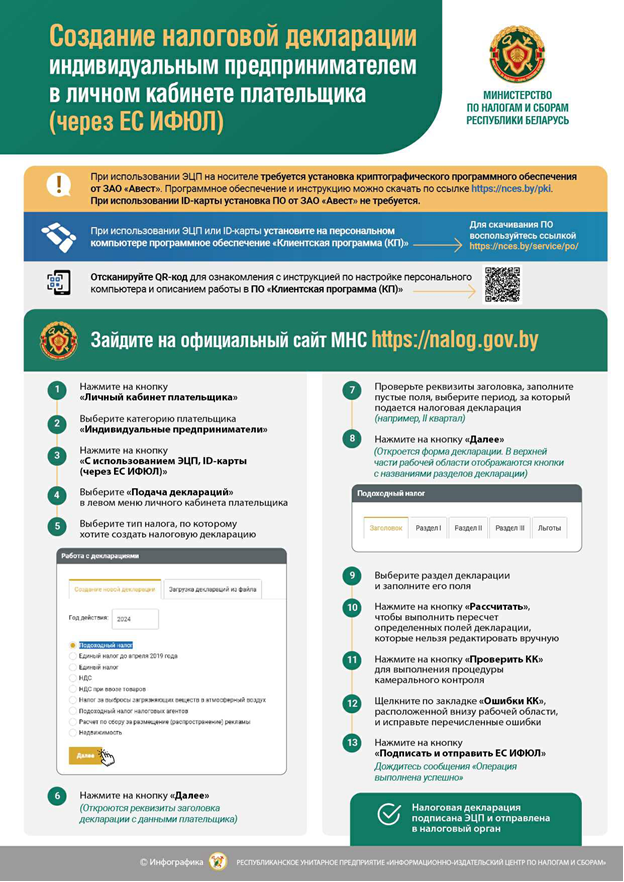

Отдел по работе с плательщиками по Шумилинскому району ИМНС по Витебскому району информирует, что с 01.01.2024 года согласно абз. 15 п. 15 ст. 2, абз. 6 ст. 10 №230-3 Закона Республики Беларусь «Об изменении законов по вопросам налогообложения», п. 4 ст. 40 Налогового кодекса Республики Беларусь все некоммерческие организации (профсоюзы, общественные, религиозные организации (объединения), потребительские кооперативы, бюджетные организации, исполнительные и распорядительные органы и др.), обязаны будут представлять налоговые декларации по установленным форматам в виде электронного документа.

Изменения в порядок зачислениягосударственной пошлины

Распределение государственной пошлины и штрафов между республиканским и (или) соответствующими местными бюджетами установлено постановлением Министерства финансов Республики Беларусь от 3 декабря 2019 г. № 71 «О распределении государственной пошлины и штрафов между республиканским и (или) соответствующими местными бюджетами».

Распределение государственной пошлины до 1 января 2021 года производится согласно приложению №1, а с 1 января 2021 года – приложению №2.

С 1 января 2021 года государственная пошлина, взимаемая всеми судами за совершение юридически значимых действий, подлежит зачислению в республиканский бюджет. Уплата государственной пошлины производится по месту постановки плательщика на учет (месту жительства физического лица).

Дополнительно обращаем внимание, что с 1 января 2021 года также подлежит уплате (взысканию) в республиканский бюджет государственная пошлина на основании исполнительных листов или иных исполнительных документов, выданных судом до указанной даты.

ИМНС по Витебскому району

О ПРИОБРЕТЕНИИ ОБУВИ

НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

О документах, подтверждающих приобретение обуви.

В соответствии с подпунктами 1.15 и 1.16 пункта 1 статьи 22 Налогового кодекса Республики Беларусь (далее – НК) на плательщиков возложена обязанность по проверке первичных учетных документов на предмет их соответствия требованиям законодательства, а также обеспечению наличия документов, подтверждающих приобретение (поступление, транспортировку) товарно-материальных ценностей.

В качестве документов, подтверждающих приобретение обуви на территории Российской Федерации обуви за наличный расчет, следует принимать следующие документы:

кассовый чек, выданный белорусскому индивидуальному предпринимателю-покупателю российским продавцом и содержащий установленные законодательством Российской Федерации сведения (включая реквизиты Ф.И.О белорусского индивидуального предпринимателя, наименование и количество товаров).

Справочно. Указанный подход применяется и в отношении распечатанного индивидуальным предпринимателем-покупателем кассового чека, направленного ему российским продавцом в электронной форме на адрес электронной почты или номер телефона, при условии, что сведения, указанные в таком кассовом чеке, идентичны направленным индивидуальному предпринимателю-покупателю в электронной форме кассовому чеку;

если кассовый чекне содержит заполненный реквизит с указанием Ф.И.О белорусского индивидуального предпринимателя-покупателя и (или) наименование и количество товаров, факт приобретения товара белорусским индивидуальным предпринимателем должен быть дополнительно подтвержден выписанным российским продавцом товаров документом, в котором наряду с иной установленной законодательством информацией должны содержаться указанные сведения. Такими документами могут являться товарный чек, универсальный передаточный документ, товарная накладная и др.

При получении кассового чека, выдаваемого белорусскому индивидуальному предпринимателю-покупателю российским продавцом необходимо иметь в виду следующее.

Кассовый чек, сформированный при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями Российской Федерации с использованием наличных денег и (или) с предъявлением электронных средств платежа, содержит следующие обязательные реквизиты (пункты 1; 6.1 статьи 4.7 Закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Закон № 54-ФЗ), постановление Правительства Российской Федерации от 21.02.2019 № 174 «Об установлении дополнительного обязательного реквизита кассового чека и бланка строгой отчетности»):

наименование продавца и покупателя;

идентификационный номер налогоплательщика покупателя;

Справочно. Реквизит ИНН покупателя заполняется только в отношении российских организаций и индивидуальных предпринимателей, и, в настоящее время, не предполагает включение УНП белорусской организации или ИП. В чеке, выданном белорусскому индивидуальному предпринимателю, в данном реквизите будут указаны нули.

дата, время и место (адрес) осуществления расчета;

наименование товаров, платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

Справочно. Индивидуальные предприниматели, использующие патентную систему налогообложения, упрощенную систему налогообложения, единый налог на вмененный доход, за исключением тех, кто торгует подакцизными товарами, могут не указывать в кассовых чеках наименование и количество товаров или услуг до 1 февраля 2021 года (п. 17 ст. 7 Закона Российской Федерации от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации).

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя в случае передачи ему кассового чека в электронной форме или идентифицирующих такой кассовый чек признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека в электронной форме в случае передачи покупателю кассового чека в электронной форме;

QR-код;

код идентификации (для товаров, подлежащих маркировке средствами идентификации).

Справочно. Код идентификации – последовательность символов, представляющая собой уникальный номер экземпляра товара, формируемая оператором информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации.

Вместе с тем, в целях экономии средств субъектов хозяйствования и сокращения объема печатаемых контрольно-кассовой техники (далее – ККТ) кассовых чеков, указание данного реквизита сводится к отображению в печатной форме кассового чека реквизита «М». При этом детальная информация о коде идентификации будет содержаться в электронной версии кассового чека, которую можно получить при проверке кассового чека в мобильном приложении Федеральной налоговой службы Российской Федерации (далее – ФНС России) «Проверка кассового чека» либо указав адрес электронный почты в момент приобретения товара.

Справочно. В настоящее время в мобильном приложении «Проверка кассового чека» могут зарегистрироваться только физические лица, подключенные к операторам мобильной связи Российской Федерации (регистрация осуществляется по номеру мобильного телефона с префиксом +7).

По общему правилу информация о кассовом чеке, подтверждающая его достоверность, должна содержаться в информационной системе ФНС России.

Справочно. Достоверность кассового чека можно проверить на сайте Федеральной налоговой службы Российской Федерации https://kkt-online.nalog.ru/ либо с помощью мобильного приложения «Проверка кассового чека», скачать которое можно в App Store или Google Play.

Так, в частности, Законом № 54-ФЗ предусмотрено, что передача в налоговые органы фискальных данных, которые приняты от пользователя контрольно-кассовой техники, должна быть обеспечена в течение 24 часов с момента получения таких фискальных данных. Вместе с тем Законом № 54-ФЗ допускается, что кассовый чек должен быть направлен в налоговые органы в течение 30 календарных дней с момента его формирования.

Кроме того, в соответствии с пунктом 7 статьи 2 Федерального закона № 54-ФЗ, Минкомсвязи России приказом от 05.12.2016 № 616 «Об утверждении критерия определения отдаленных от сетей связи местностей» (зарегистрирован в Минюсте России 29.12.2016 N 45053) установило, что критерием определения отдаленных от сетей связи местностей для целей применения ККТ в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных, является численность населения указанных местностей. Для целей данного приказа численность населения не должна превышать 10 тысяч человек.

Учитывая изложенное, при приобретении на территории Российской Федерации обуви за наличный расчет рекомендуется:

в дополнение к кассовому чеку требовать от продавца документ (товарный чек, универсальный передаточный документ, товарную накладную и др.), содержащий реквизиты Ф.И.О белорусского индивидуального предпринимателя, наименование и количество товаров;

осуществлять проверку кассового чека в мобильном приложении ФНС России «Проверь свой чек» либо на сайте ФНС России. Вместе с тем, учитывая, что законодательством Российской Федерации предусматривается ряд случаев, когда информация о кассовом чеке может поступать в информационную систему ФНС России с опозданием, отсутствие такой информации не является однозначным основанием для признания такого кассового чека документом, не подтверждающим приобретение обуви;

до момента расчета за приобретаемый товар требовать у продавца направление кассового чека в электронной форме на электронную почту либо номер телефона белорусского субъекта хозяйствования (при наличии технической возможности).

В соответствии с распоряжением Правительства Российской Федерации от 28.04.2018 № 792-р и постановлением Правительства Российской Федерации от 05.07.2019 № 860 «Об утверждении Правил маркировки обувных товаров средствами идентификации и особенностях внедрения государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, в отношении обувных товаров» (далее – постановление № 860) маркировка обуви на территории Российской Федерации введена с 1 июля 2019 г.

Ввод в оборот обувных товаров без нанесения на них средств идентификации и передачи в информационную систему мониторинга сведений о маркировке обувных товаров средствами идентификации, а также оборот и вывод из оборота обувных товаров, не маркированных средствами идентификации, допускается до 1 июля 2020 г. (пункт 6 постановления № 860).

Таким образом, с 1 июля 2020 г. приобретаемая на территории Российской Федерации обувь должна быть в обязательном порядке промаркирована средствами идентификации, а в кассовом чеке должен быть указан реквизит «М».

Легальность приобретенного товара, маркированного средствами идентификации, может быть проверена с помощью мобильного приложения «Честный Знак». Приложение считывает цифровой код Data Matrix или другой тип маркировки, нанесенный на упаковку товара, и выдает результаты проверки.

Скачать данное приложение можно в App Store или Google Play (совместимо с iPhone, iPad и iPod touch с iOS 10.0 и новее, а также с устройствами на базе Android 4.3 и выше). При этом отсутствует территориально ограничение на скачивание и установку приложения, т.е. приложение может быть скачано и установлено резидентом Российской Федерации и на территории любого из государств-членов Евразийского экономического союза (далее – ЕАЭС). С помощью мобильного приложения «Честный Знак» пользователь может:

проверить подлинность кода маркировки;

получить информацию о товаре;

сообщить о нарушении или несоответствии;

просмотреть историю проверок кодов маркировки;

обратиться в службу поддержки ООО «Оператор – ЦРПТ».

Функциональность проверки кода маркировки доступна, как зарегистрированным, так и незарегистрированным пользователям. После установки приложения пользователь может выбрать функцию «Проверить без регистрации» и отсканировать цифровой код с упаковки товара.

В зависимости от товарной группы при сканировании кода маркировки отображается информация о товаре и его текущем статусе. Так, например, для товарной группы «Обувь» отображаются следующие сведения:

результат проверки (Товар подлинный, Возможна подделка);

наименование товара;

текущее состояние;

производитель/импортер;

дата производства;

дата проверки;

код маркировки;

текущий владелец;

описание товара (в раскрывающемся списке):

• Бренд;

• Модель производителя (артикул);

• Страна производства;

• Модель изделия;

• Материал верха;

• Материал подкладки;

• Материал низа;

• Цвет;

• Размер;

• Наименование товара на этикетке;

• Документ соответствия;

дата и время ввода в оборот;

товарная группа ТН ВЭД ЕАЭС (4 знака кода ТН ВЭД ЕАЭС);

код товара ТН ВЭД ЕАЭС

Также в мобильном приложении «Честный знак» реализована возможность сканирования кассового чека и получения следующей информации из него:

идентификационный номер налогоплательщика пользователя;

заводской номер фискального накопителя;

адрес места применения контрольно-кассовой техники;

система налогообложения, применяемая пользователем при расчетах за товары, указанные в уведомлении;

данные о каждом маркированном товаре (код маркировки, статус товара, цена товара за единицу с учетом скидок, наценок, сборов и налогов, количество единиц товара, стоимость товара с учетом скидок, наценок, сборов и налогов, ставка налога на добавленную стоимость, включенного в стоимость товара).

Справочно. Законодательством Российской Федерации предусмотрен переходный период (до 6 августа 2021 года), в течение которого ККТ и фискальный накопитель, не отвечающие новым требованиям, могут использоваться до окончания срока действия ключей фискального признака. В таком случае информация о реализации маркированных товаров должна передаваться субъектом хозяйствования в ГИС «Маркировка» не реже 1 раза в 30 дней посредством личного кабинета пользователя и подписываться усиленной электронной цифровой подписью.

О порядке исчисления и уплаты налога на добавленную стоимость (далее – НДС) в отношении товаров, приобретенных за наличных расчет.

Вне зависимости от результатов проверки легальности приобретенных в Российской Федерации товаров, подлежащих в соответствии с законодательством Российской Федерации маркировке средствами идентификации, ввоз товаров на территорию Республики Беларусь признается объектом налогообложения налогом на добавленную стоимость (далее – НДС). При ввозе товаров с территории государств – членов ЕАЭС взимание НДС осуществляется в соответствии с Налоговым кодексом Республики Беларусь (далее – НК) и международными договорами, в том числе актами, составляющими право ЕАЭС (подпункт 1.2 пункта 1 статьи 115, пункт 1 статьи 139 НК). Таким документом является Договор о ЕАЭС (подписан в г.Астане 29.05.2014).

Исчисление НДС при ввозе товаров регламентировано Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением к Договору о ЕАЭС (далее – Протокол).

Пунктом 20 Протокола определен перечень документов, представляемых налогоплательщиком в налоговый орган одновременно с налоговой декларацией (расчетом) по НДС. К числу таких документов относятся, в частности, заявление о ввозе товаров и уплате косвенных налогов, документы, подтверждающие перемещение товаров с территории государств - членов ЕАЭС на территорию Республики Беларусь.

Согласно положениям пункта 14 Протокола для целей уплаты НДС налоговая база определяется на основе стоимости товаров.

Учитывая изложенное, при ввозе товаров с территории государств - членов ЕАЭС на территорию Республики Беларусь индивидуальные предприниматели обязаны представить в налоговый орган по месту постановки на учет установленные законодательством документы, в том числе заявление о ввозе товаров и уплате косвенных налогов одновременно с налоговой декларацией (расчетом) по НДС, содержащей часть II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь».

При неисполнении плательщиком требований законодательства, регулирующих порядок исчисления и уплаты НДС при ввозе на территорию Республики Беларусь товаров с территории государств - членов ЕАЭС, а именно при непредставлении (несвоевременном представлении) налоговой декларации (расчета) по НДС, содержащей часть II, и неуплате сумм «ввозного» НДС к плательщику также применяются меры административной ответственности, предусмотренные статьями 13.4 и 13. 6 КоАП соответственно.

В случае неисполнения плательщиком налоговых обязательств в добровольном порядке налоговая база для целей исчисления и уплаты НДС будет определяться налоговым органом на основании установленных в ходе проведенных контрольных мероприятий обстоятельств в соответствии с НК.

О КУРОРТНОМ СБОРЕ

На основании пункта 1 статьи 314 Кодекса объектом обложения курортным сбором признается нахождение (проживание не менее суток) физического лица в расположенных на территории соответствующих административно-территориальных единиц Республики Беларусь:

санаторно-курортных организациях;

профилакториях, оздоровительных центрах (комплексах), образовательно-оздоровительных центрах, оздоровительных лагерях, спортивно-оздоровительных лагерях, домах (базах) отдыха, пансионатах (далее - оздоровительные организации).

Внесение плательщиком сумм курортного сбора санаторно-курортной или оздоровительной организации производится не позднее последних суток нахождения физического лица в такой организации исходя из ставки курортного сбора, действующей на дату внесения сумм этого сбора. Взимание курортного сбора до момента прибытия физического лица в санаторно-курортную или оздоровительную организации не производится (пункт 2 статьи 314 Кодекса).

В соответствии со статьей 313 Кодекса плательщиками курортного сбора признаются физические лица, за исключением:

лиц, направляемых на оздоровление и санаторно-курортное лечение бесплатно за счет средств государственного социального страхования и республиканского бюджета в соответствии с законодательными актами;

лиц, направляемых на оздоровление и санаторно-курортное лечение в рамках страховых выплат по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (включая сопровождающих лиц);

детей, направляемых в оздоровительные (спортивно-оздоровительные) лагеря по путевкам, стоимость которых удешевлена за счет средств государственного социального страхования или республиканского бюджета.

При этом пунктом 4 статьи 315 Кодекса оговорено, что при частичной оплате стоимости путевки за счет средств государственного социального страхования или республиканского бюджета (за исключением путевок в оздоровительные или спортивно-оздоровительные лагеря), средств обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний налоговой базой является стоимость путевки, оплачиваемая физическими лицами за счет собственных средств.

На основании изложенного:

- если физические лица направляются на оздоровление и санаторно-курортное лечение за счет средств государственного социального страхования и республиканского бюджета бесплатно (т.е. физическое лицо не производит доплату собственными средствами либо средствами организации, профсоюзной организации и т.п.), необходимость исчисления и уплаты курортного сбора в отношении всей стоимости путевки не возникает;

- если физические лица направляются на оздоровление и санаторно-курортное лечение бесплатно в рамках страховых выплат по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (т.е. физическое лицо не производит доплату собственными средствами либо средствами организации, профсоюзной организации и т.п.), необходимость исчисления и уплаты курортного сбора в отношении всей стоимости путевки не возникает.

Справочно. Согласно пункту 292 Положения о страховой деятельности в Республике Беларусь, утвержденного Указом Президента Республики Беларусь от 25 августа 2006 г. N 530, оплата дополнительных расходов, связанных с повреждением здоровья застрахованного, на санаторно-курортное лечение застрахованного на территории Республики Беларусь, включая оплату лечения, проживания и питания застрахованного, а в необходимых случаях оплату проживания и питания сопровождающего его лица на весь период этого лечения, является страховой выплатой по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- если имеет место частичная оплата стоимости путевки физическим лицом, обязанность уплаты курортного сбора физическим лицом возникает в части стоимости путевки, подлежащей оплате физическим лицом. При этом, если организация либо профсоюзная организация (комитет) компенсирует физическому лицу расходы на оплату стоимости путевки (в том числе частично) либо производит вместо него оплату стоимости путевки (в том числе частично), размер такой компенсации (оплаты) не уменьшает налоговую базу для исчисления курортного сбора.

Поскольку санаторно-курортные и оздоровительные организации информацией о размере оплаты путевок собственными средствами физических лиц не располагают, исчисление курортного сбора исходя из стоимости путевки, оплачиваемой физическими лицами за счет собственных средств, производится на основании:

а) при выдаче путевки представительствами Республиканского центра по оздоровлению и санаторно-курортному лечению населения (далее - представительства):

- представляемой физическим лицом в санаторно-курортную или оздоровительную организацию заверенной выдавшим путевку специалистом представительства копии чека (иного платежного документа), подтверждающего одномоментное внесение физическим лицом денег в уплату путевки

- либо записи в путевке о сумме денежных средств, подлежащей оплате (оплаченной) физическим лицом, заверенной выдавшим путевку специалистом представительства;

б) при выдаче путевки комиссиями по оздоровлению и санаторно-курортному лечению населения, созданными в организациях в соответствии с Указом Президента Республики Беларусь от 28.08.2006 N 542 "О санаторно-курортном лечении и оздоровлении населения" (далее - комиссии):

- представляемой физическим лицом в санаторно-курортную или оздоровительную организацию копии чека (иного платежного документа), заверенной в установленном порядке уполномоченным лицом (лицом, владеющим информацией о внесенной сумме) организации (комиссии), выдавшей путевку, подтверждающего внесение физическим лицом всей суммы денежных средств в уплату путевки (включая средства организации либо профсоюзной организации);

- либо представляемого физическим лицом в санаторно-курортную или оздоровительную организацию информационного письма (уведомления), составленного в произвольной форме организацией, выдавшей путевку, и содержащего сведения о сумме, подлежащей оплате за путевку физическим лицом (включая средства организации либо профсоюзной организации);

- либо записи в путевке о сумме денежных средств, подлежащей оплате (оплаченной) физическим лицом (включая средства организации либо профсоюзной организации), заверенной в установленном порядке уполномоченным лицом (лицом, владеющим информацией о внесенной сумме) организации (комиссии), выдавшей путевку.

Дети, направленные в лагеря с круглосуточным пребыванием по путевкам, приобретенным за счет государственных средств (т.е. бесплатно), а также дети, направленные в оздоровительные (спортивно-оздоровительные) лагеря по путевкам, стоимость которых удешевлена за счет средств государственного социального страхования или республиканского бюджета, плательщиками курортного сбора не являются, независимо от части стоимости путевки, оплачиваемой родителями (включая средства организации либо профсоюзной организации).

Нахождение детей в оздоровительных (спортивно-оздоровительных) лагерях по путевкам, стоимость которых полностью оплачивается родителями (в том числе профсоюзной либо иной организацией), признается объектом обложения курортным сбором. Следовательно, в отсутствие льгот, установленных местными Советами депутатов или по их поручению местными исполнительными и распорядительными органами, курортный сбор подлежит уплате исходя из всей стоимости путевки в оздоровительный (спортивно-оздоровительный) лагерь.

ИМНС по Витебскому району

КОНТАКТНЫЕ ТЕЛЕФОНЫ СОТРУДНИКОВ ОТДЕЛА ПО РАБОТЕ С ПЛАТЕЛЬЩИКАМИ ПО ШУМИЛИНСКОМУ РАЙОНУ ИНСПЕКЦИИ МНС ПО ВИТЕБСКОМУ РАЙОНУ ДЛЯ ПОЛУЧЕНИЯ КОНСУЛЬТАЦИЙ ПО ИМУЩЕСТВЕННЫМ НАЛОГАМ ФИЗИЧЕСКИХ ЛИЦ

|

должность |

ФИО |

Контактные телефоны |

|

Заместитель начальника отдела |

Константинова Татьяна Александровна |

8 02130 5 79 71

|

|

Ведущий референт |

Федотова Татьяна Александровна |

8 02130 5 79 74

|

субъектов хозяйствования")